Participação aumentou de 66% para 91,4% entre outubro de 2024 e dezembro de 2025, aponta índice da Juros Baixos baseado em mais de 10 milhões de solicitações.

Fonte: IJBE Q1/2026 – Índice Juros Baixos de Empréstimo

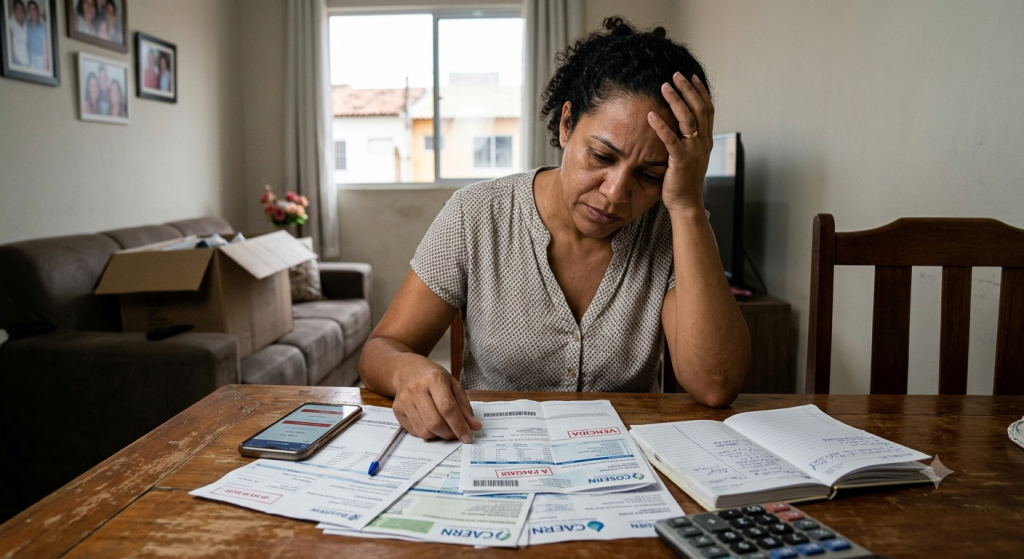

Pagar contas em aberto tornou-se o principal motivo de busca por empréstimo pessoal digital das famílias brasileiras. Em dezembro de 2025, essa finalidade foi informada em 91,4% das solicitações, frente a 66% em outubro de 2024.

O dado faz parte do IJBE Q1/2026, estudo da Juros Baixos elaborado com base em mais de 10 milhões de solicitações reais de crédito. No período analisado, a plataforma registrou mais de R$ 50 bilhões em crédito demandado.

Na prática, apenas uma em cada dez solicitações não estava relacionada ao pagamento de dívidas, boletos ou outras despesas em aberto no ponto mais alto da série.

Salto de 17,5 pontos em maio

O avanço mais acentuado ocorreu em maio de 2025, onde a participação da categoria “contas mensais” subiu de 67% para 84,5% das solicitações, uma diferença de 17,5 pontos percentuais em 30 dias.

O movimento coincidiu com a elevação da Selic para 14,75% ao ano e com o período de maior pressão do IPCA (Índice Nacional de Preços ao Consumidor Amplo) na série analisada. Desde então, o indicador não voltou ao patamar anterior.

Outras finalidades perderam participação no mesmo intervalo. Os pedidos de crédito para investimento recuaram de 10,4% para 2,5%, enquanto a categoria “casa e reforma” caiu para 1,4% do total. Ambos os resultados representam as menores marcas da série.

Mais pedidos, valores menores

Enquanto o volume de solicitações cresceu, o valor médio pedido caiu 26% em relação ao início da série.

A combinação aponta para uma procura maior por quantias mais baixas, geralmente destinadas a cobrir despesas específicas do orçamento doméstico.

O estudo também indica que os consumidores comparam alternativas antes da contratação. Em média, cada solicitante realizou 2,56 simulações antes de fechar um empréstimo pessoal.

Demanda avança mesmo com juros altos

O período analisado pelo IJBE atravessou um ciclo de aperto monetário. A Selic passou de 10,75% ao ano em outubro de 2024 para 15% em julho de 2025. A taxa permaneceu nesse nível por oito meses, até o primeiro corte, para 14,75%, em março de 2026.

Mesmo com o crédito mais caro, o número de solicitações na plataforma aumentou 2,6 vezes no intervalo.

Na avaliação da Juros Baixos, o resultado mostra que, no curto prazo, a urgência de pagar uma conta vencida pode pesar mais na decisão do consumidor do que a expectativa de queda dos juros.

A inflação também pressionou o orçamento das famílias. O IPCA acumulou alta de 4,26% em 2025, fator apontado como parte do contexto de aumento da procura por crédito.

O que ainda afasta o brasileiro do crédito formal

O IJBE também mapeou quais fatores dificultam a contratação de crédito pessoal. A falta de planejamento financeiro foi a resposta mais citada, por 68% dos participantes.

Em seguida aparecem o receio de endividamento excessivo (54%) e a percepção de juros elevados (49%).

A lista inclui ainda a incerteza sobre a capacidade de pagamento (42%), o desconhecimento dos produtos disponíveis (31%) e o score de crédito insuficiente (27%).

Para a Juros Baixos, os resultados indicam que as barreiras não se limitam à aprovação das instituições financeiras. Outros fatores como a informação, organização do orçamento e comparação de ofertas também influenciam o acesso ao crédito.

Sobre o IJBE

O IJBE (Índice Juros Baixos de Empréstimo) é o indicador trimestral da Juros Baixos sobre o comportamento do mercado de crédito no Brasil.

Construído com dados de mais de 10 milhões de pedidos processados pela plataforma, ele acompanha o volume de solicitações, perfil de contratação, aprovação, valores solicitados, distribuição geográfica e principais motivações dos consumidores.

Os relatórios são publicados trimestralmente, com acesso público e gratuito.

Sobre a Juros Baixos

A Juros Baixos conecta pessoas que buscam crédito a mais de 40 instituições parceiras autorizadas pelo Banco Central. A simulação é online, gratuita e sem compromisso.

A empresa reúne mais de 9 milhões de usuários e processa mais de R$12 bilhões em crédito simulado por mês.

Para as instituições parceiras, oferece infraestrutura de originação via API e soluções de Embedded Finance para distribuição de produtos financeiros.