§ Para superintendente executiva de Investimentos do Santander, mudança pode atrair mais aportes para caderneta, mas outras opções na renda fixa ainda são mais rentáveis

A maior parte dos analistas de mercado espera mais uma alta de 1,5 ponto na Selic na reunião desta semana do Comitê de Política Monetária (Copom), o que elevaria a taxa básica de juros dos atuais 7,75% a 9,25% ao ano em dezembro. A última decisão de 2021 do colegiado do Banco Central será nesta quarta.

Nesse cenário, já é quase certo que um referencial importante para os investidores pessoa física vai mudar. Quando a Selic fica acima de 8,5% ao ano – nível que não era superado desde julho de 2017 –, a caderneta de poupança volta a render de acordo com a regra antiga, com remuneração de 0,5% ao mês, mais a taxa referencial (TR), hoje zerada. Quando os juros estão abaixo de 8,5% a.a., os recursos depositados na poupança rendem 70% da Selic, acrescidos da TR.

Essa mudança, no entanto, só vale para depósitos feitos na poupança depois de 2012, quando a regra de rendimento da caderneta foi alterada para o modelo atual, destaca Luciane Effting, superintendente executiva de Investimentos do Santander. “Para quem efetuou depósitos antes da mudança, a rentabilidade será sempre de 0,50% ao mês + TR”, explica.

Nos cálculos de Luciane, com a Selic igual ou acima de 8,5% ao ano, o rendimento anual da caderneta de poupança equivale a 6,17% anuais, acrescido da TR. Ainda que o percentual continue perdendo para a inflação, a superintendente avalia que a rentabilidade um pouco maior pode atrair mais aportes para a poupança.

“Muitos poupadores enxergam na poupança um porto seguro, pelas suas características ou mesmo por um tema cultural, e levando em consideração um cenário de bastante volatilidade que pode se estender nos próximos meses, este pode ser mais um motivo da busca por essa segurança”, comentou.

Por outro lado, a superintendente destaca que a alta da Selic não impacta somente a rentabilidade da poupança, mas também a de outros ativos pós-fixados atrelados ao CDI . “E quando comparamos essa rentabilidade que a poupança irá alcançar com a rentabilidade de um CDB, por exemplo a 100% do CDI, a poupança pode perder atratividade.”

Há diferentes opções de investimento no mercado de renda fixa, diz Luciane. Mas a decisão de qual produto escolher deve estar associada aos objetivos, ao prazo e ao apetite a risco do investidor.

Veja alguns exemplos apontados pela superintendente executiva de Investimentos do Santander:

CDB DI e Fundos DI: para quem busca segurança e liquidez. Ambos acompanham o CDI, que acompanha de perto a taxa Selic, e no caso do CDB é preciso avaliar a taxa atrelada ao CDI;

LCIs e LCAs: para quem tem disponibilidade para o médio prazo, pois letras possuem carência e/ou opções que não permitem resgates antes do vencimento. O diferencial é que elas são isentas de IR para pessoa física, o que torna a rentabilidade potencialmente mais interessante;

Crédito Privado (CRI/CRA/ Debêntures Incentivadas): são títulos de renda fixa emitidos por empresas não financeiras. Aqui o investidor pode encontrar opções de empresas com boas avaliações de crédito e taxas interessantes. E esses títulos também são isentos de IR para pessoa física.

Quando o assunto é colocar o preço final de um serviço ou produto, seja ele direcionado ao consumidor final, como um eletrodoméstico, ou voltado a outras empresas, como é o caso de equipamentos como racks para servidor, sempre surgem dúvidas.

E as incertezas sobre o preço são comuns, pois precificar os itens é algo de suma importância para o negócio, já que está intrinsecamente relacionado à obtenção de mais ou menos lucros em determinado período.

Referente à precificação, seja de produtos ou serviços, existem diversos modelos e um deles é o preço skimming. Continue a leitura para saber o que e como aplicar essa estratégia.

Precificação skimming: o que é e como aplicar

A precificação skimming é um modelo no qual a estratégia é colocar um preço superior ao da concorrência e após, conforme o produto for ganhando notoriedade, o preço é reduzido. Na maioria dos casos, a prática é aplicada com o foco de recuperar os investimentos feitos em um novo produto.

Por esta razão, a estratégia é muito usada por empresas que atuam com produtos que levam emprego de tecnologia, como umaplaca de polionda, por exemplo, que pode conter aditivos de especiais contra chamas e raios ultravioleta.

Além disso, a precificação skimming é utilizada com o intuito de conferir um tom de exclusividade ao produto ou serviço, que é uma forma de aumentar o reconhecimento do valor, que é diferente de preço. O valor está associado ao que o cliente enxerga em termos de benefícios da solução.

A aplicação da estratégia não está apenas na inserção de um preço maior, mas também na adoção de ações de marketing que destaquem os aspectos que diferenciam o novo produto ou de um serviço dos demais no mercado.

6 principais vantagens de adotar a estratégia de precificação skimming

Obtenção de lucros rápidos: uma das principais vantagens de investir na estratégia, é que o alto valor aplicado permite obter uma margem de lucro elevada em pouco tempo.

Versatilidade: a precificação skimming pode ser usada para produtos ou serviços específicos, como, por exemplo, projeto de instalações elétricas, no qual a empresa pode oferecer uma solução diferenciada como atributo para colocar um preço maior que a concorrência.

Aumenta a percepção de valor: o alto preço causa impacto positivo, principalmente com clientes que não se importam em pagar mais por um produto ou serviço de qualidade. Ademais, o valor também auxilia o item a ser visto com único.

Ajuda no restabelecimento de custos: como falamos, a prática é uma excelente alternativa para recuperar os gastos empregados no desenvolvimento de um novo produto ou serviço.

Reduz a concorrência: itens com valores maiores geralmente não atraem tanto os concorrentes, já que é necessário mais investimentos tanto no produto quanto no reposicionamento da marca.

Promove lucro contínuo: mesmo que a estratégia preveja a redução gradual do preço, conforme o ganho de popularidade, a diminuição não afeta de forma significativa a obtenção de lucro. No entanto, é preciso analisar sempre o percentual para que o valor fique dentro das metas estabelecidas.

Esperamos que esse conteúdo tenha esclarecido as suas dúvidas sobre a prática de precificação skimming, uma das mais utilizadas no mercado. Se gostou, não deixe de compartilhar com amigos.

Uma das ações mais importantes na criação de um negócio é a precificação, que não é uma das tarefas das mais simples, especialmente quando se trata de um produto mais específico, que atende um determinado público, como uma placa de polionda, por exemplo.

Isso porque não precificar adequadamente pode levar a perda de faturamento e, consequentemente, interferir no desenvolvimento e até mesmo na sobrevivência da empresa, principalmente se ela for recém aberta.

Para ajudar neste desafio, existem estratégias eficientes, uma delas é o preço skimming. Prossiga a leitura para entender do que se trata esse modelo.

Afinal, o que é preço por skimming?

Preço por skimming é um modelo de precificação no qual o valor aplicado no item é elevado, ou seja, acima da média praticada pelo mercado. E quando esse produto atinge certa maturidade, o seu preço vai reduzindo.

Esse tipo de estratégia de precificação é geralmente usado para atrair um público que não está focado apenas no preço, mas sim no seu valor, no seu potencial de diferenciação. Portanto, o modelo gera uma expectativa no cliente, fomentando as vendas.

Diversos segmentos utilizam esse modelo, como o fabril, que insere o preço alto de equipamentos com valor já bastante percebido, como, por exemplo, umamáquina de solda elétrica

A grande vantagem da estratégia de preço por skimming é que ela consegue abordar consumidores mais inclinados a obter exclusividade e depois, com a redução do valor, outros que prezam mais pelo preço.

Portanto, o modelo é ideal para aumentar o faturamento inicial de um novo produto e manter ao longo do tempo a rentabilidade, preservando a competitividade com os concorrentes.

Além de ser estratégico para equipamentos e itens, o preço por skimming também é empregado no lançamento de serviços que usam tecnologia diferenciada, como projeto de instalações elétricas, por exemplo.

5 estratégias de precificação mais usadas no mercado

Além do preço por skimming há outras estratégias de precificação que são usadas por diferentes ramos do mercado. Selecionamos 4 delas:

Penetração: diferente do preço por skimming, a estratégia é colocar o valor do produto abaixo do mercado. O objetivo é obter vendas mais rápidas.

Preço por pacote: chamado também por apreçamento por pacote, o modelo tem como meta elevar o valor médio de produtos por meio da criação de pacotes ou kits.

Preço por curva de experiência: essa estratégia é aplicada quando o produto ou serviço vai ganhando notoriedade, no qual o preço sobe em conformidade com a demanda e o prestígio angariado.

Preço quebrado: nesse modelo, o valor do produto conta com quebra, ou seja, ele não tem um valor redondo. Essa estratégia é muito adotada por gerar efeitos psicológicos no cliente, que sente que está obtendo um produto com valor mais atrativo.

Preço por meta de lucro: a proposta da estratégia é simples: precificar o produto ou serviço de acordo com o que se deseja obter de lucro em específico período.

Essas são algumas das mais utilizadas estratégias de precificação, que servem para os mais variados nichos de mercado. Agora cabe escolher a que mais se adequa aos objetivos do negócio.

Se gostou do conteúdo, compartilhe nas suas redes.

Saiba como sua estratégia de investimentos pode reagir a oscilação do dólar

O mercado financeiro é bastante afetado por conta da oscilação do preço do dólar. Muitos investidores iniciantes se assustam com a alta do dólar e acabam tomando decisões erradas em seus investimentos.

É fato que as oscilações no preço do dólar afetam os investimentos, desde a renda fixa, a previdência empresarial até os ativos de renda variável como ações. Por isso, é importante aprender quais são as vantagens e desvantagens da alta do dólar para saber quais decisões tomar e tirar proveito para aumentar a rentabilidade das aplicações.

O que afeta o preço do dólar?

O dólar é a moeda historicamente mais forte do mercado mundial devido ao poderio dos Estados Unidos e por isso o seu valor serve de referência para o mercado brasileiro. Como outros ativos, a moeda sofre a influência da lei da oferta e da procura.

Assim, quanto maior for a busca da compra em dólares, maior será o seu preço. E por ser uma das moedas mais valorizadas do mercado, muitos investidores buscam comprar ou ter ativos que rendem em dólar para garantir a segurança de seu patrimônio.

Diversos fatores podem afetar o preço do dólar e isso também afeta o real, que pode ser valorizar ou desvalorizar perante a moeda estrangeira. O primeiro fator que pode levar a uma alta do dólar é uma crise financeira, além disso taxas de juros altas e aumento das importações também afetam o valor da moeda.

Além de afetar investimentos, a cotação do dólar também afeta os valores do dólar turismo, que tem valor maior e é comprado e vendido por pessoas físicas, e do dólar comercial, que é transacionado em grande volume por governos e empresas.

O que a alta do dólar influencia no mercado brasileiro?

Assim como tudo no mundo das finanças, a alta do dólar traz vantagens e desvantagens. É importante entender que o dólar em alta afeta os segmentos de mercado das mais diferentes formas.

Se considerarmos o setor de turismo, por exemplo, o dólar em alta pode tornar uma viagem internacional mais cara, mas por outro lado pode incentivar o turismo doméstico. O dólar em alta também pode favorecer a vinda de turistas estrangeiros ao país, já que a moeda fica mais valorizada perante o real.

Em relação ao preço dos produtos, a alta do dólar pode encarecer o custo de vida dos brasileiros. Isso porque a valorização da moeda aumenta os custos de produtos importantes. Todos os produtos que sofrem influência do dólar como os combustíveis e o trigo, por exemplo, tendem a aumentar de valor e esse aumento é repassado aos consumidores.

Porém, o dólar alto favorece as importações, o que é muito bom para os produtores brasileiros. E isso pode acabar encarecendo mais produtos básicos, já que a oferta para o mercado interno diminui com a aposta nas exportações para aumentar o faturamento.

O dólar alto é bom ou ruim para os investimentos?

Isso dependerá da expertise do investidor. A alta do dólar pode ser boa ou ruim para os investimentos, tudo depende da sua estratégia de investimentos e das oportunidades disponíveis no mercado.

Quem investe em fundos cambiais, por exemplo, que são investimentos atrelados a variação da moeda pode se beneficiar, caso tenha apostado com o dólar em baixa. Isso também pode favorecer que compra ações, caso a pessoa tenha comprado ações em baixa, talvez o momento da alta do dólar pode ser o ideal para lucrar com a venda dos ativos.

Outra maneira de lucrar com a alta do dólar é investir em ações de empresas que operem no mercado internacional, sejam elas estrangeiras ou nacionais que estão expandindo sua operação para outros países.

Se você investir em uma empresa nacional que exporte a maior parte dos seus produtos para o exterior, por exemplo, você provavelmente ganhará dinheiro com a alta do dólar porque as ações desta tendem a se valorizar.

Isso acontece porque a empresa paga seus custos em real e recebe os lucros em dólar, o que aumenta a sua receita, e consequentemente, o seu valor de mercado.

Os investimentos de renda fixa que estejam atrelados à inflação e a taxa Selic também podem se tornar mais rentáveis com a alta do dólar. Isso porque o dólar em alta pode ajudar a aumentar o nível de inflação e taxa Selic, o que aumenta a rentabilidade desses investimentos.

Então, como podemos perceber o dólar em alta ou em baixa pode gerar oportunidades de investimento rentáveis. Basta que o investidor saiba identificar as melhores ofertas para agregá-las à sua carteira de investimentos.

Vale lembrar que é preciso estudar bastante sobre investimentos para conseguir montar uma estratégia que seja eficiente em qualquer situação. O investidor precisa ter calma e foco nos seus objetivos para saber lidar com a oscilação do dólar da melhor maneira possível, conseguindo rentabilizar com a variação da moeda estrangeira.

O 13º salário chegando é motivo de euforia e planejamento para muitos trabalhadores devido a bonificação extra recebida pela dignidade de um trabalho executado no ano todo.

O 13º salário está previsto por lei, como uma bonificação a classe trabalhadora, de acordo com o artigo 4.090/1962, que determina que empresas de qualquer ramo, seja do segmento industrial como uma fábrica especializada em bomba centrífuga, por exemplo, ou do segmento civil, que realiza automação predial e engenharia.

A lei prevê que o pagamento deve ser feito pelo empregador em uma ou duas parcelas, sendo a primeira equivalente a 50% líquido até o dia 30 de novembro do ano vigente, e o restante até 20 de dezembro do mesmo ano.

Em suma, o décimo terceiro serve para diversa coisas como, por exemplo:

Comprar presentes para pessoas queridas;

Fazer aquela viagem programada;

Visitar parentes distantes;

Aplicar para aumentar os rendimentos;

Acumular para financiar um imóvel, automóvel ou estudos.

Enfim, são inúmeras possibilidades que o trabalhador pode exercer com o 13º salário em mãos. Foi pensando nisso que resolvemos produzir esse artigo. Aqui você terá dicas de como utilizar melhor o dinheiro nesse período. Gostou da pauta? Então venha conosco e confira.

O 13º salário e a oportunidade de quitar dívidas

Ficar devendo nunca é um bom negócio para ninguém. Débitos impedem que sua vida pessoal prospere e que tenha autonomia para consumo e investimentos.

Se você trabalha em uma empresa que faz galvanização a fogo, por exemplo, converse com os gestores e veja se é possível um processo de amortização de dívidas para facilitar a quitação. Logo,entre em contato com as empresas que você tenha alguma pendência financeira.

Estar com o famoso ‘nome limpo’, é sua melhor carta de referência no mercado. Assim você consegue fazer parcelamentos e financiamentos de maneira mais flexível e segura.

O 13º salário é a oportunidade de investimento

Você já pensou em investir e empreender? O décimo terceiro salário também pode ser visto como uma forma de ‘concentração de renda extra’ e quando você tem um Capital acumulado, investir é o melhor caminho para fazê-lo multiplicar.

Às vezes o trabalhador assalariado está pensando em novos projetos de vida, como abrir um salão de cabeleireiro ou investir na produção de cerveja artesanal.

Com o valor do décimo terceiro salário abre-se uma oportunidade para preparar o investimento para negócios futuros, seja comprando uma máquina de cortar cabelo ou os insumos para cerveja e iniciar a sua produção artesanal.

Invista em ações que dão rendimento

O Governo Federal e as instituições financeiras públicas e privadas oferecem uma série de oportunidades para investimento de pessoas físicas.

É possível aplicar no tesouro direto, previdência privada, conta poupança, certificado de depósito Bancário (CDB), LCI, LCA e ações de empresas em geral.

São investimentos que precisam de uma análise para melhor rendimento, mas em suma, essas opções são vistas como boas aplicações para quem busca aumentar os rendimentos de acordo com a evolução econômica e financeira do país.

Viajar com o 13º salário

E se nada do que dissemos até aqui lhe incentivou, então recomendamos viajar, pois essa é uma das melhores coisas da vida.

Procure ir para lugares diferentes, encontre pessoas com novos pensamentos e culturas. Isso pode lhe ajudar muito no que diz respeito à autoestima e à evolução pessoal.

Esperamos que a leitura desse artigo tenha agradado você. Compartilhe esse texto para ajudar mais pessoas que buscam aproveitar melhor o 13º salário e desejamos desde já um bom fim de ano e um 2022 muito próspero.

O fim de ano está chegando e as empresas vão começar a fazer os pagamentos do 13º salário aos trabalhadores.

O décimo terceiro salário é um benefício previsto em lei, de acordo com o artigo 4.090/1962 e abrange todo o profissional que se encontra registrado na Consolidação das Leis de Trabalho (CLT).

A primeira parcela do décimo terceiro precisa ser depositada até o dia 30 de novembro e a remanescente até dia 20 de dezembro.

O décimo terceiro salário é um leque de oportunidades

Logo, com a chegada do décimo terceiro o trabalhador tem uma renda acumulada e pode fazer o que quiser com ela.

A acumulação de capital abre portas para diversas oportunidades e foi pensando nisso que produzimos esse artigo.

Se você trabalha em uma especializada em batedeira industrial, por exemplo, e recebeu sem décimo terceiro, mas ainda não sabe o que fazer com ele, listamos cinco dicas excelentes para você. Gostou do tema? Então siga conosco e confira.

5 ideias para você aproveitar o 13º salário

Pague suas dívidas

Entrar em um novo ano com débitos em aberto não é um bom negócio. A ideia é conseguir pagar todas as pendências e iniciar o ano livre de dívidas. Lembre-se que um CPF sem restrições é uma carta de apresentação no mercado.

Pessoas que têm pendências com instituições financeiras ou lojas varejistas têm enormes dificuldades de conseguir créditos e financiamentos com terceiros. Portanto, não deixe que o acaso lhe surpreenda, estar sem restrições é se manter seguro para qualquer eventualidade.

Faça investimentos

Existem diversas maneiras para pessoas físicas investirem em fundos federais e privados.

Entre os mais populares estão o tesouro direto, previdência social, poupança, certificado de depósito Bancário (CDB), LCI, LCA e até mesmo a compra de ações de empresas na bolsa de valores.

Investir significa colocar parte do seu ordenado e aguardar retornos significativos do mercado. É uma maneira segura e utilizada por diversas pessoas que buscam uma renda extra.

Guarde uma reserva por segurança

Estamos passando por momentos complexos na economia e no mercado, apesar de mostrar uma projeção significativa para o próximo ano, algumas questões ainda são uma incógnita.

Cabe a cada um se preparar da melhor maneira. Por isso, guardar ao menos a primeira parcela do décimo terceiro é uma das maneiras em que as pessoas buscam segurança e estabilidade nas finanças pessoais.

Faça uma festa com amigos

Aproveitar o décimo terceiro também é motivo de se divertir. Prepare o sistema de som ambiente, chame as pessoas que há tempos você não vê devido ao isolamento social, celebre o fim de ano e faça votos para que 2022 seja próspero para todos.

Esse pensamento positivo é muito importante e ajuda a todos. Logo, está aí mais uma ótima dica para aproveitar seu décimo terceiro.

Faça uma viagem

Se você trabalhou o ano todo em uma empresa que faz elevador de carga, por exemplo, nada melhor do que viajar para descansar o corpo e a mente. Conhecer pessoas de outros lugares e aumentar o nível de contato com culturas e etnias diferentes é muito agregador.

Aproveite a natureza e as praias. Tudo isso fará bem para você. Portanto, nunca desperdice a oportunidade de investir o seu dinheiro com alegria e felicidade.

Chega ao fim as cinco dicas que separamos para você que aproveitar a primeira parcela do décimo terceiro. Se gostou do conteúdo, compartilhe e continue nos acompanhando para mais pautas desse assunto.

Investidor e empresário César Karam dá dicas de como mitigar os prejuízos causados pela alta do preço dos combustíveis

O Brasil está passando por um momento economicamente complexo, os preços de diversas mercadorias subiram justamente em um momento que a economia começa a dar os primeiros passos para retornar à realidade pré-pandemia. Um dos problemas mais comentados nas últimas semanas tem sido o alto preço de combustíveis como a gasolina, que em alguns estados, já alcançou R$ 7 por litro.

Por isso, o investidor e empresário César Karam, preparou um compilado de dicas que podem ajudar o brasileiro a reduzir os impactos da alta dos combustíveis no dia a dia. De acordo com ele, quando se vive no automático, as pessoas esquecem de buscar alternativas para as melhores tomadas de decisões. “Existem muitos prejuízos de viver uma vida no automático, as pessoas deixam de se importar com o que estão fazendo, não pesquisam e não fazem cotações”, explica.

Em média um brasileiro gasta R$ 6.500 por ano em combustível, porém com algumas dicas simples de inteligência financeira, é possível reduzir esse valor em até 1 terço. “São mudanças que vão muito além de planejamento financeiro, esses novos hábitos vão trazer uma mente mais planejadora e tornar você mais dominante na sua vida”, afirma o investidor.

Para começar, deve-se considerar a variação de preços de posto para posto, por exemplo. “Recomendo pegar o carro, usar o telefone ou a internet e fazer esse rodízio de postos para ter um levantamento.Pois, a variação de preços pode chegar até 20% de um posto para o outro”, detalha Karam. O empresário conta ainda, que a maioria dos postos segue um padrão, logo, realizando essa pesquisa uma única vez é possível determinar quais são os locais mais baratos e os mais caros. “O aplicativo Waze também tem uma ferramenta que atualiza os preços dos combustíveis, você pode pesquisar assim entre os postos mais próximos”, aconselha.

Uma outra alternativa é estudar apps de descontos e cashback como o Abastece Aí, o Ame e o Shell Box. “Esses aplicativos permitem que você acumule pontos para trocar em viagens ou ainda receber parte do valor de volta, além de ter convênios com lojas como a Casas Bahia e as Lojas Americanas, por exemplo. Vale a pena conferir”, relata o investidor.

Sobre César Karam

Formado em administração de empresas e com especialização na área de investimentos, César Karam estudou a fundo a Bolsa de Valores, e hoje possui grande conhecimento sobre esse mercado.

Karam participou de cursos específicos de Bolsa de Valores, formação em coaching e PNL, concluiu um MBA na Fundação Getúlio Vargas e desenvolveu seu próprio método de investimentos.

“A riqueza de uma nação se mede pela riqueza do povo e não pela riqueza dos príncipes”, essa frase atribuída ao filósofo escocês Adam Smith, retrata bem a necessidade do Brasil de hoje. Precisamos de empregos de qualidade, erradicar a pobreza de grande parte da população, distribuir melhor a renda e promover o crescimento.

Nesse sentido, e especialmente no contexto atual, a indústria deve ter um papel muito relevante para o desenvolvimento do Brasil. Incentivar a indústria significa incentivar a criação de emprego, melhores salários, crescimento econômico, melhor distribuição de renda, especialmente pela correlação com demais macro-setores, como o agropecuário, o extrativo-mineral e o de serviços. Investir na indústria significa investir nas cadeias produtivas e gerar crescimento como um todo. Historicamente, todos os países que lograram êxito no desenvolvimento tiveram a indústria como um fator chave.

Só quem tem conhecimento do que significa a indústria para o desenvolvimento de um País pode ter a noção precisa de qual prejuízo, sob todos os pontos de vista, a desindustrialização pode causar. Sabemos que o Brasil vem desde meados da década de 80 em processo continuo de deterioração da sua estrutura produtiva. A atual participação da indústria manufatureira no PIB é de apenas 11% enquanto países no mesmo estágio de desenvolvimento em torno de 25%.

O baixo nível de diversidade e sofisticação da atividade produtiva inviabiliza o desenvolvimento de serviços empresariais e consequentemente a ampliação da renda per capita nacional. O país vem registrando nas últimas décadas baixo crescimento econômico e taxa de investimento aquém da necessidade de um país em desenvolvimento.

Para crescer a taxas acima de 3,5% ao ano, sustentadamente é imperativo investimentos da ordem de 25% do PIB ao ano. É preciso um modelo de desenvolvimento que leve em conta o potencial de se construir um novo projeto de nação e, diante disso, ressaltar o papel da indústria. Mundialmente, o Brasil é um dos poucos países que tem todas as condições para esse projeto. Porque é um país que tem forte demanda reprimida na área de infraestrutura, o que pode ser uma grande oportunidade para o crescimento. Apesar da desindustrialização, ainda é o maior pátio produtivo da América Latina, e também possui mercado e economia em escala suficiente para reverter a desindustrialização.

Nós entendemos que os eixos da reindustrialização passam por investimento forte. Estamos hoje abaixo de 15% da formação bruta de capital fixo sobre o PIB e deveríamos estar a pelo menos 25%. Isso nos faz entender que não temos um bom ambiente de negócios, temos insegurança jurídica alta e as reformas estruturais ainda não aconteceram. Reduzir o Custo Brasil é um ponto importante e fundamental para colocarmos a indústria no seu devido lugar, gerando crescimento e desenvolvimento para o País.

João Carlos Marchesan é administrador de empresas, empresário e presidente do Conselho de Administração da ABIMAQ

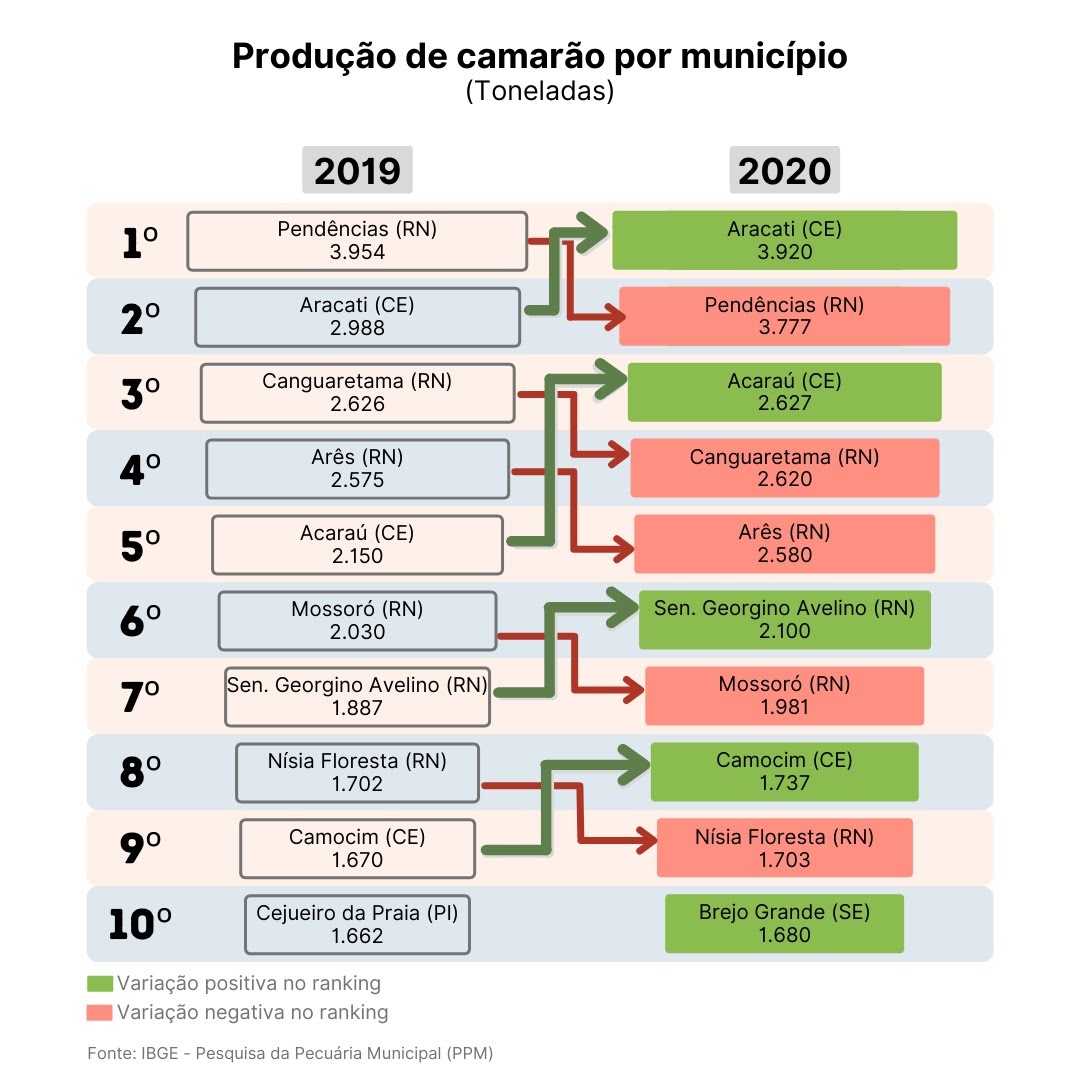

Os três principais municípios potiguares produtores de camarão perderam posição no ranking nacional, em 2020, na comparação com 2019. Pendências, Canguaretama e Arês foram superados por municípios cearenses segundo a Pesquisa da Pecuária Municipal (PPM) 2020, divulgada hoje (29) pelo IBGE.

Com 3,7 mil toneladas produzidas em 2020, Pendências cedeu a posição de líder na produção para o município cearense de Aracati (3,9 mil toneladas). Também localizado no Ceará, Acaraú (2.627 toneladas) ficou à frente de Canguaretama, com 2.620 toneladas, e Arês, município produtor de 2,5 mil toneladas.

Somados, o Rio Grande do Norte e o Ceará produzem sete em cada dez toneladas de camarão brasileiro. Os dados municipais refletem a situação desses estados. Enquanto o Ceará teve um crescimento de 25,6% na produção entre 2019 e 2020, o estado norte-rio-grandense cresceu 5,7% no período.

Mesmo assim, o Rio Grande do Norte permanece como maior produtor nacional do crustáceo com 21,9 mil toneladas de camarão em 2020. Essa produção foi calculada em mais de meio bilhão de reais (R$ 565 milhões), o que corresponde a 42,6% do valor de produção de todo o camarão produzido em território nacional.

Em 2020, o Brasil (com produção de 63,2 mil toneladas) cresceu 16,2% na produção do crustáceo em relação ao ano anterior. O valor da produção brasileira chegou a R$ 1,3 bilhão.

Larvas

O município de Canguaretama é o maior produtor de larvas e pós-larvas de camarão do Brasil com 3.650.000 milheiros produzidos em 2020. Também teve destaque no ranking o município de Aracati (3.645.000 milheiros), no Ceará. Com uma produção de 6,6 milhões de milheiros, o Rio Grande do Norte se mantém como maior produtor de larvas e pós-larvas, as formas jovens de camarão. Em 2020, o Brasil produziu 12,5 milhões de milheiros.

Pecuária do RN em 2020

O Rio Grande do Norte tem um rebanho bovino com 988 mil cabeças, o menor do Nordeste e o quarto menor do Brasil. Desse total, Caicó tem 47 mil cabeças, maior rebanho de bois do RN. Na série histórica da pesquisa, o maior efetivo do rebanho bovino potiguar foi de 1.150.028 cabeças em 2009.

O rebanho de ovinos (ovelhas, carneiros e borregos) é de 886 mil cabeças, o quinto maior da região e o sexto maior do Brasil.

Com 7,9 milhões de galináceos (galos, galinhas, frangas, frangos, pintos e pintainhas), o estado tem o segundo menor número da região. As galinhas produziram 71 milhões de dúzias de ovos. As 254 mil vacas ordenhadas foram responsáveis por 290 milhões de litros de leite. O resultado da produção de leite é 10,2% menor do que em 2019, a segunda maior redução observada no Brasil nesse período.

A Pesquisa da Pecuária Municipal (PPM) apresenta, entre outros, os efetivos de pecuária dos municípios e a produção de origem animal anualmente.

RN tem sexto maior rebanho de bodes, cabras e cabritos do Brasil

O Rio Grande do Norte tem o sexto maior rebanho de caprinos do Brasil. São 457 mil cabeças, segundo a pesquisa, o que corresponde a 3,8% do rebanho nacional. Desde 2002, o RN ocupa a sexta posição entre os rebanhos caprinos do Brasil.

Os sete estados com maiores rebanhos de caprinos são da região Nordeste. Juntos, eles possuem 94% do rebanho caprino brasileiro. Os caprinos são bodes, cabras e cabritos, independentemente de sexo, idade ou finalidade (produção de carne ou leite).

Com 26 mil cabeças, Apodi tem o maior rebanho caprino do RN, enquanto o município brasileiro com mais bodes, cabras e cabritos é Casa Nova (528 mil) na Bahia.

Produção de mel cresce pelo segundo ano seguido no RN

A produção norte-rio-grandense de mel foi de 598 toneladas em 2020. Em 2019, o estado havia produzido 414 toneladas, o que significa um crescimento de 25% no período. Esse é o segundo crescimento consecutivo depois de sete anos de quedas sucessivas na produção.

Entre os municípios potiguares, as 151 toneladas de mel produzidas em Apodi garantem a sua liderança isolada no estado. Em 2020, o estado registrou a 16ª maior produção nacional e a quarta do Nordeste. O RN já foi o décimo maior produtor de mel do Brasil, em 2009, com 1,1 mil toneladas de mel.

Mais do que com apenas trabalho, temos o poder de criar a nossa realidade, seja ela qual for

Nascer, crescer, trabalhar, trabalhar, trabalhar, trabalhar, reproduzir e morrer. Essa é a realidade de milhões de pessoas pelo mundo todo. Além de nos imbuir de relacionamentos e experiências diversas, acreditamos que, com muito trabalho, podemos conquistar tudo aquilo que queremos. Depositamos no nosso emprego toda a possibilidade de ganho de dinheiro e, logo, de felicidade e, quando isso não ocorre, nos frustramos.

Isso ocorre porque, o dinheiro não é gerado simplesmente pelo ato do trabalho. Sair de casa, bater o ponto e voltar não é o que trará prosperidade financeira para a sua vida. Vemos isso diariamente na vida de milhões de pessoas que, mesmo empregadas, sofrem com a falta de dinheiro. De acordo com o assessor de autoconhecimento ,criador da Autosofia, João Gonsalves, “o dinheiro é energia. Por isso, ele é atraído por aqueles que o desejam” e se sentem merecedores de tê-lo.

Aí você pensa “ah, mas todos querem dinheiro. Eu mesmo quero muito e não tenho”. Bom, mas a situação é um pouco mais complexa.

Vivemos, constantemente, em um estado de busca por uma boa situação financeira mas (basta perceber) não acredita no sucesso dessa procura. Em outras palavras, mesmo ao levar uma rotina diária de trabalho e ter a ambição de ter uma casa melhor, um carro do ano e poder dar aos filhos uma melhor qualidade de vida, não sabemos como realizar o nosso desejo. Ele é ilusório, como se fosse uma fantasia. “Cogitamos a riqueza financeira de forma tão banal e desacreditada que, de fato, ela não ocorre”, explica o especialista.

O autor do livro “Quem é você? Eu te ajudo a se lembrar”, conta, nas páginas do enredo, que em 1997 sofria de uma crise financeira. “Devia mais de 100 mil reais em decorrência do afundamento do barco que levava as mercadorias da sua empresa no Amazonas,Por isso, comecei a ler livros e outros ensinamentos sobre a criação da nossa realidade”, explica. O autor conta que, apesar de existirem diversos ensinamentos sobre caminhos para se viver uma boa vida, todos eles, mesmo que com palavras diferentes, levam a mesma conclusão: precisamos declarar aquilo que queremos.

Crer fielmente em alguma coisa, inevitavelmente (para o bem ou mal), torna-a real. Assim, crer no que se deseja como se o seu querer já tivesse acontecido e confiar que nossa vontade já está sendo atendida é o que trará aquela realidade para a sua vida.

Por isso, João explica que é necessário, além de pensar e mentalizar o seu desejo, torná-lo material. “Escreva afirmações no presente de como você deseja que esteja a sua situação econômica; descreva exatamente o que quer que aconteça e use todos os meios de visualizar isso; Encha seus olhos de imagens que tragam a lembrança e que você já está vivendo o seu desejo”, coloca o autor nas páginas do capítulo “Como criamos a nossa situação econômica”.

“Precisamos compreender que o dinheiro é uma consciência que responde à nossa intenção e desejo”, finaliza o especialista.

Serviço: João Gonsalves

Terapeuta e Assessor de Autoconhecimento

Fone: (11) 98203-1215

E-mail: joaodedeusjd@uol.com.br

Site: www.joaogonsalves.com.br

Endereço: Estrada Manoel Lages do Chão, 1335 – Cotia – São Paulo

Av. Nilton Lins 1061, Condomínio Residencial Portugal, casa 37. Manaus/AM

Perceber na última hora que o alimento está vencido, receber de fornecedor produtos vencidos ou mal acondicionados, descobrir que o freezer não está congelando o suficiente, estragando os alimentos perecíveis. Esses acontecimentos são mais comuns do que se imagina no universo de quem trabalha no ramo da alimentação. Além dos desperdícios, o custo com esses descuidos é altíssimo. Mas afinal, como vencer esses desafios? Eu indico seis passos cruciais do Manual de Boas Práticas de Manipulação de Alimentos que merecem atenção e vão ajudar a todos que trabalham no ramo da alimentação. São eles:

Capacitação

Todas as etapas de transporte, recebimento, armazenamento e manipulação dos alimentos exigem conhecimentos essenciais do colaborador para a gestão eficiente. Por exemplo, quando um fornecedor chega para entregar produtos, a função do colaborador não é apenas assinar a nota fiscal sem conferir a entrega. Sua responsabilidade é muito maior e é exatamente por esse motivo que a capacitação é fundamental. O colaborador deve checar as condições do caminhão, no caso de produtos perecíveis é necessário um termômetro para aferir a temperatura do veículo e dos alimentos verificando se estão de acordo com os parâmetros estabelecidos pelas legislações vigentes. Também é preciso conferir se veio alguma embalagem alterada, o lote do produto, a validade, entre outras questões. Todas essas exigências são preconizadas pelas autoridades sanitárias, e ter uma pessoa capacitada responsável pela conferência evitará dor de cabeça e desperdício de alimentos e de dinheiro.

2. Armazenamento

Seguindo o Manual de Boas Práticas, é importante saber onde cada alimento precisa ser armazenado (separar doce do salgado, dos produtos de higiene, de descartáveis, entre outros). Na descrição do manual orienta, dentre outros procedimentos, que nenhum gênero pode ser armazenado ou permanecer no chão ou encostado na parede. O distanciamento precisa ser correto para evitar umidade, ataques de insetos e vetores, entre outros riscos.

No caso de alimentos perecíveis, é necessário monitorar e registrar em planilhas a temperatura adequada do freezer, câmara fria e geladeira para evitar grandes perdas financeiras, pois se algum equipamento vier a sofrer alteração significativa de temperatura, a assistência técnica pode ser acionada, antes que os alimentos sejam comprometidos a ponto de precisarem ser descartados.

3. Rotação de estoque

Avalie se realmente há necessidade de grandes estoques. O ideal é sempre armazenar os produtos mais novos atrás dos mais próximos da data de vencimento, fazendo a rotação. O dever dos profissionais capacitados, segundo o manual, é indicar os produtos com etiquetas correspondentes aos prazos. Por exemplo, vermelho para os que estão perto do vencimento e verde os mais distantes do prazo. Lembrando que se no ato de uma inspeção, a autoridade sanitária e encontrar alimentos já com os prazos vencidos no estoque, cozinha ou em qualquer equipamento, o estabelecimento pode ser interditado e o gerente ou proprietário podem ser detidos, além da multa, uma vez que fica evidenciado que se há alimentos vencido este será utilizado. Alimentos com prazo de validade expirado se configura “crime contra as relações de consumo” previsto no código de defesa do consumidor.

4. Supervisão

Ter um supervisor/gerente atuante é fundamental para que o trabalho funcione. Existem muitos procedimentos que precisam ser gerenciados. Por exemplo, a sobra de uma peça de queijo precisa ser reembalada e etiquetada contendo a data de manipulação e de validade. Caso o colaborador não tenha esse cuidado, o alimento precisa ser descartado.

Em freezers e geladeiras horizontais, os alimentos precisam ser monitorados para que os mais novos não sejam colocados em cima dos mais antigos, e usados primeiro, uma vez que os produtos são empilhados devido a estrutura desses equipamentos de refrigeração. Dessa forma, a supervisão é fundamental para que as exigências sejam devidamente cumpridas pelos colaboradores, que haja sempre o procedimento de rotação de estoque, tanto nos equipamentos quanto no depósito.

5. Rotina

A rotina é importante para a organização de tarefas, aumentando a responsabilidade de cada um, principalmente em locais onde há mais de um turno de trabalho, pois, é comum que um turno “empurre” algumas tarefas para o outro. Quando isso ocorre, procedimentos fundamentais como rotinas limpeza nunca são executadas.

6. Padronização e otimização de tempo

Vamos pegar o exemplo de um hortifruti. É mais barato pagar uma pessoa para lavar folhas por mais de três horas ou já comprar esses itens higienizados, com um valor um pouco mais caro? É preciso analisar cada situação para que os produtos sejam padronizados “ao gosto do freguês”. Muitas vezes, o “barato sai caro”, quando colocados todos os custos na ponta do lápis.

Portanto, as orientações presentes no Manual de Boas Práticas de Manipulação e nos POP’s (Procedimentos Operacionais Padronizados) são de extrema importância para evitar desperdício e altos gatos, além de melhorar o fluxo de trabalho do estabelecimento.

*Elaine de Araújo é especialista em Segurança de Alimentos pelo Instituto de Tecnologia de Alimentos (ITAL), consultora para novos negócios na área de Alimentos, palestrante da feira Equipotel e trabalhou como docente do curso de Gastronomia e Hotelaria do SENAC Jundiaí e Prefeituras de Louveira e Jundiaí. Há 30 anos fundou a consultoria La Belle Cuisine, empresa especializada na área de alimentos, nutrição, gastronomia, gestão e eventos, atuando para empresas públicas e privadas em todo território nacional, personalizando cada atendimento e serviço de acordo com a necessidade de cada cliente. Mais informações: www.labellecuisine.com.br

Elaine de Araújo começou sua carreira como culinarista em 1989, ministrou aulas para grandes empresas como Nestlé, Sadia, Pastifício Selmi Farinha Renata, Castelo Alimentos, Sakura, entre outras. Trabalhou na cozinha experimental da Unilever, desenvolvendo receitas e participando dos testes de aceitação para lançamento de novos produtos. Desenvolveu uma linha de condimentos para a empresa Sabor das Índias.

Quando do lançamento dos fornos de micro ondas foi escolhida para ser representante da Panasonic do Brasil, sendo credenciada para ministrar as aulas de inserção e orientação dessa nova tecnologia às donas de casa em Jundiaí, região e demais cidades onde fosse solicitada.

Com sua paixão pela área quer inspirar e orientar novos e antigos empreendedores, para que com sua mentoria tenham sucesso.

Levantamento do Cuponation mostra o preço da gasolina no mundo

O segundo semestre de 2021 foi oficialmente marcado com uma maior estabilização da pandemia e mais pessoas voltando às rotinas de antes da quarentena, levando mais carros às ruas. Tendo em mente que o Brasil enfrenta uma grande crise quando o assunto é gasolina, o CUPONATION, plataforma de descontos online, reuniu informações sobre líquido no Brasil e no mundo.

De acordo com uma pesquisa do CUPONATION divulgada no início deste ano, em janeiro o Brasil aparecia no ranking dos 100 países com o litro de gasolina mais barato do mundo, ocupando a 71ª posição do ranking, – ficando entre os 30 países que mais pagam caro – ao cobrar cerca de R$4.45.

Sabendo que nas últimas semanas o preço do combustível vem crescendo de forma exponencial e chegou a bater R$7 o galão em algumas cidades brasileiras, a plataforma de descontos reestruturou o ranking, com a ajuda da empresa de estatísticas Numbeo, levando em conta desta vez os países que pagam mais caro primeiro.

Atualmente, o Brasil está no 54º lugar dessa lista, em que os cidadãos precisam desembolsar em média R$5,72 a cada 1L, com o valor do combustível subindo cerca de 28,54% no período de 6 meses. Confira a pesquisa completa no infográfico interativo do CUPONATION.

Indo ainda mais além, ficou registrado que o Brasil não só trocou de posição, como o levantamento apontou que nosso país subiu 17 posições no ranking da gasolina mais cara, o que significa que o brasiliero está gastando cerca de 0,52% de seu salário mínimo de R$1.100,00, segundo o IBGE.

Dentre as 100 nações participantes deste estudo, Hong Kong é quem ocupa o primeiro lugar da lista, pedindo R$12,27 pelo galão, seguido pela Holanda e pela Palestina, que cobram R$10,24 e R$10,183, respectivamente. O país que ficou em último lugar foi a Malásia, que garante R$2,61 pelo litro comprado.

O Brasil possui cerca de 30 milhões de consumidores superendividados, segundo dados do Idec. Isso significa que grande parte da população possui mais dívidas – seja em financiamentos, empréstimos, via fundos empresariais ou de simples parcelamentos de cartões – do que pode arcar. Visando minimizar esse problema, a nova Lei do Superendividamento foi criada com uma tese aparentemente positiva, com foco no estímulo à disciplina voltada ao crédito responsável. Contudo, a aplicação de suas determinações pode não trazer o resultado esperado, mas sim consequências severas para a economia nacional à longo prazo.

O principal objetivo dessa nova lei é estabelecer uma diretriz de cuidado na concessão de crédito, verificando o verdadeiro balanço entre a renda do cidadão com sua quantidade de dívidas. Em um primeiro olhar, aparenta ser uma ação válida, mas na verdade, não foi pensada de forma adequada à realidade do momento de tomada de crédito pelos consumidores, especialmente em momentos de crise econômica.

Um de seus principais problemas é a incapacidade de ter uma completa confiança na declaração do devedor, que é um dos novos requisitos da lei. O consumidor fará uma declaração de capacidade de pagamento no momento em que pedir o crédito. Mas, diante da dificuldade jurídica no acesso aos dados protegidos por sigilo bancário e outras informações financeiras, havendo somente os cadastros insuficientes na nova mecânica da Lei, como SPC/SERASA. Para piorar, muitos desses dados não estão em uma rede atrelada ao sistema bancário oficial, mas sim em outros créditos de lojistas, que não estão compartilhados com os demais atores da concessão de créditos, o que pode infirmar a decisão de concessão.

Em segundo lugar, devemos levar em consideração que muitos devedores não possuem apenas um tipo de dívida, mas sim um conjunto proveniente de diversas fontes que agravam sua situação. Um bom exemplo são os empreendedores que, em muitos casos, tem dívidas na pessoa jurídica muito maiores do que na pessoa física. E, num determinado momento, poderá haver comunicação das dívidas da pessoa jurídica à pessoa física.

Segundo suas normativas, somente os credores com dívidas em âmbito de consumo poderiam ser solicitados para a negociação com os ritos da Lei, o que deveria atingir apenas uma porção das mais variadas formas de crédito. Porém, diante de variadas fontes de dívidas, o que podemos esperar é, na verdade, uma brecha para o encarecimento e maior resistência na concessão do crédito, dado que os créditos, independentes de sua natureza, são sempre encarados em um sistema coeso. Serão exigidas garantias mais robustas, que poucos consumidores têm a oferecer, o que pode gerar um efeito cascata na redução do consumo em âmbito nacional.

Toda concessão de crédito impacta não apenas a instituição financeira de cada consumidor, mas principalmente o próprio Banco Central. Ainda, em casos de procedimentos que abrangem contratos antigos, os impactos serão sentidos em todo o país. Com um crédito mais caro – mesmo que discreto e pouco perceptível – haverá uma maior dificuldade de acesso, o que gerará diminuição da capacidade de consumo da população, diminuindo a demanda e forçando a redução da produção.

Mesmo diante de uma proposta aparentemente viável, ainda estamos lidando com uma lei muito nova e que foi criada em meio à uma série de outros projetos mais relevantes, o que fez com que ela perdesse visibilidade para o debate necessário, tanto antes de sua publicação, como agora enquanto já vigente. É claro observar que foi pouco refletida, pois não levou em consideração a situação real de endividamento já presente e, que será fator de influência na eficácia da lei.

Ainda não sentimos seus reais efeitos no curto prazo, mas com certeza, podem ser devastadores. Podendo, inclusive, criar inadimplentes em um efeito contrário ao que pretendia – a tomada irresponsável de crédito, sabendo o devedor que conta com um benefício para eventual alívio de pressão financeira caso venha a se superendividar.

Jayme Petra de Mello Neto é advogado do escritório Marcos Martins Advogados e especialista em Direito cível e societário.

Fundado em 1983, o escritório Marcos Martins Advogados é altamente conceituado nas áreas de Direito Societário, Tributário, Trabalhista e Empresarial. Pautado em valores como o comprometimento, ética, integridade, transparência, responsabilidade e constante especialização e aperfeiçoamento de seus profissionais, o escritório se posiciona como um verdadeiro parceiro de seus clientes.

De acordo com uma pesquisa divulgada pela Anbima, o desejo de comprar a casa própria ficou, pela primeira vez, atrás da intenção de criar uma reserva de emergência

Preço do litro da gasolina chegando ao patamar de R$7,00, gás de cozinha mais caro, itens básicos do supermercado atingindo valores altíssimos e a bandeira de conta de luz subindo para 50%. Com todas essas mudanças acontecendo, os brasileiros já começam a pensar em alternativas para conseguir ter uma economia de emergência para não passar aperto. Tanto que, pela primeira vez, o desejo de comprar a casa própria ficou atrás da intenção de criar uma reserva de emergência.

É o que mostra a quarta edição da pesquisa “Raio X do Investidor”, elaborada pela Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima) em parceria com o Datafolha. Segundo o levantamento, 27% dos entrevistados disseram que vão reservar o dinheiro guardado em 2020 para uma situação de emergência, um aumento de 10% se comparado com o ano de 2019.

Desde a primeira edição da pesquisa, a compra de um terreno ficava sempre em primeiro lugar, porém, esse ano caiu, e só 26% disserem que a economia será para comprar um imóvel, sendo que em 2019 esse percentual era de 35%. “Por ser um período de incertezas, os brasileiros costumam ter receio de que algum imprevisto aconteça e fiquem sem uma reserva de emergência para pagar as contas”, explica o educador financeiro Tiago Cespe, fundador da Cespe Educação Financeira.

Apesar de parecer algo simples, iniciar uma reserva de emergência não é algo tão fácil para quem não está acostumado abrir mão de certos gastos que fazem parte da rotina ou até mesmo para aqueles que costumam comprar tudo com cartão de crédito. “Para guardar dinheiro é necessário ter disciplina de modo a não correr o risco de ficar usando as economias para pagar pequenas despesas aleatórias que são capazes de reduzir drasticamente a quantia reservada para uma emergência”, explica Cespe.

Para quem está querendo aprender mais sobre como conseguir criar uma reserva de emergência, ou até mesmo como despertar o hábito de guardar dinheiro, o educador financeiro explica alguns tópicos fundamentais para garantir uma economia eficiente e sem traumas, confira:

– Colocando tudo no papel

Com a correria do dia-a-dia, ninguém consegue analisar com calma os gastos que acabam passando despercebidos na rotina. Para conseguir ver com clareza esses valores, o ideal é criar uma planilha e listar tudo o que se consome em um dia, uma semana ou em um mês. Isso pode ser feito tanto em um caderno ou até em uma planilha do excel, o importante é ter tudo anotado, mesmo que seja um valor considerado irrelevante.

– Analisando os gastos

Após elencar em uma planilha todos os gastos, agora é o momento de analisar aquilo que nós gastamos sem necessidade. Sabe aquele café da manhã de padaria, caprichado? Então, será que é mesmo necessário todo dia fazer esse tipo de refeição fora de casa? E o jantar no final de semana no restaurante badalado, será que não pode ser substituído por um encontro em família ou com os amigos? O importante aqui é cortar aquilo que passa despercebido e que não é necessário ser feito com frequência.

– Cuidado com o débito automático

Você decide se matricular em uma academia e para facilitar coloca o pagamento em débito automático. Acontece que o seu projeto verão durou apenas uma semana e você parou de ir à academia, porém, esqueceu de cancelar o contrato e acabou pagando três meses consecutivos sem ter colocado os pés mais do que cinco vezes no estabelecimento. Sim, essa é uma situação que acontece com frequência, portanto, cuidado na hora de colocar as mensalidades no débito automático para não ter prejuízos.

– Conheça sua realidade financeira

O cartão de crédito ajuda bastante na hora de comprar um celular de última geração ou até mesmo no momento de comprar um carro mais moderno, mas esses itens fazem mesmo parte da sua realidade financeira? Sim, quanto mais caro for um produto eletrônico ou automóvel, maior será a conta no momento de pagar pela manutenção ou conserto de alguma peça, portanto, esqueça o hábito de ostentar e compre apenas aquilo que você pode pagar.

– Atenção com as compras online

A pandemia acabou impulsionando um hábito que se popularizou nos últimos tempos, mas que ganhou ainda mais força nesse período: as compras online. Quando você busca um produto em um site de pesquisas, esse site irá te indicar sempre lojas parceiras da empresa. Porém, nem sempre os preços são os mais acessíveis, portanto, bloco de notas aberto para analisar loja por loja. Outra dica é que se for um produto realmente necessário e utilizado com frequência, comprar mais de uma unidade pode ser mais vantajoso, até para economizar no frete.

– Delivery com moderação

Nunca utilizamos tanto aplicativos de comida delivery como agora. Prático e fácil, ajuda bastante naquele dia que ninguém quer cozinhar. Mas é necessário usar esse serviço com moderação para não se assustar com a conta no final do mês. Cozinhar também pode ser uma terapia bastante prazerosa, então, ao invés de pedir aquele lanche caprichado no restaurante, cozinhe com a família ou os amigos.

– Atenção com a água e com a luz

Deixar a televisão ligada sem qualquer pessoa assistindo, banhos que duram 30 minutos e deixar todas as luzes acessas mesmo que não haja pessoas nos cômodos. Sim, isso acontece com muita frequência e acaba passando despercebido. Portanto, atenção no controle do uso da água e da luz para não ter uma surpresa com a conta do mês.

Sobre a Cespe Educação Financeira

A Cespe Educação Financeira foi criada pelo educador financeiro Tiago Cespe. É uma empresa constituída para ajudar as pessoas a conquistarem todos os seus objetivos por meio de metodologias testadas e comprovadas de forma simples e eficaz. Desmistificando o mercado financeiro e trazendo para o dia-a-dia ferramentas que impulsionarão investimentos, proporcionando qualidade de vida de forma equilibrada e plena.

Desenvolvido pela associação Zetta, levantamento mostra que os jovens, os mais escolarizados e os com maior poder aquisitivo são os que mais utilizam a ferramenta. Desbancarização ainda é gargalo e 13% dos entrevistados afirmam não possuir nenhum produto financeiro

Farmácias, supermercados, padarias e serviços médicos. Esses são os lugares onde quase 70% dos brasileiros têm a intenção de fazer seus pagamentos via Pix. O dado mostra que o potencial de uso para o meio de pagamento disponível 24 horas por dia, sete dias por semana, é massivo no país. A descoberta vem de um estudo publicado hoje pela Zetta, associação de empresas de tecnologia que atuam com serviços financeiros digitais. O levantamento utilizou números do DataFolha.

Aderência entre os mais jovens e educação financeira

A oportunidade para o Pix é crescente desde o lançamento da ferramenta em fevereiro deste ano. De acordo com os dados do Banco Central referente a junho de 2021, já são 254 milhões de chaves cadastradas, sendo 95,9% de pessoas físicas, e 4,1% de pessoas jurídicas.

O levantamento mostrou que o cadastro de chaves (que permitem pagamentos usando a plataforma) é maior entre os mais jovens (18 a 24 anos de idade) — com 70% já registrados. Entre os idosos (60 a 79 anos), o índice cai para 24%. “A aderência do Pix atualmente está com o público mais acostumado com a utilização de serviços financeiros digitais, evidenciando a importância da educação financeira e a familiaridade com a tecnologia no Brasil”, explica Bruno Magrani, presidente da Zetta.

Um exemplo desse comportamento é o uso majoritário do Pix no ambiente online: 40% dos brasileiros que consomem produtos e serviços via Pix fizeram pagamentos exclusivamente por meio online e apenas 17% de forma presencial. “Isso só reforça a importância da chegada do Pix em meio ao primeiro ano da pandemia, representando um marco no modo como o brasileiro lida com as suas finanças”, comenta Magrani.

A plataforma também se destaca entre os mais escolarizados (80% entre os que têm ensino superior possuem chaves cadastradas) e com maior poder aquisitivo (75% entre os que ganham acima de cinco salários mínimos). No total, 96% dos entrevistados disseram que conhecem o Pix ou já ouviram falar sobre ele. Desses, 49% afirmaram ainda que possuem chaves cadastradas na plataforma em pelo menos uma instituição financeira. Nas regiões metropolitanas, esse número chega a 57%.

Alto potencial em comércios

Para Magrani, o uso do Pix representa um marco no modo como o indivíduo lida com as suas finanças. “Há uma série de novas funcionalidades em desenvolvimento, que deve ajudar a diversificar os usos do Pix, especialmente para pagamentos no comércio, indo muito além de apenas transferências entre pessoas, finalidade que já se consolidou logo nos primeiros meses de operação da plataforma.”

“Há uma série de novas funcionalidades em desenvolvimento, que deve ajudar a diversificar os usos do Pix, oferecendo mais liquidez e possibilidades de financiamento, além de faturamento adicional para comércios de todos os tamanhos”, explica François Martins, vice-presidente da Zetta.

Entre os entrevistados para o estudo, 92% já usam o Pix para transferências e 73%, para pagamentos de produtos e serviços; entre esses 73%, 67% utilizam a plataforma como forma de pagamento para pessoas físicas e 57%, para pessoas jurídicas.

Estima-se ainda que a adoção do Pix no comércio hoje esteja sub-representada, já que muitos comerciantes e prestadores de serviços utilizam suas chaves como pessoa física para receber pagamentos. E isso também vale para os trabalhadores informais, sem CNPJ, profissionais que representam uma parcela crescente com a pandemia da Covid-19 e o agravamento do desemprego. “Os pequenos empreendedores já enxergam valor no Pix para vender mais, mesmo com o uso das chaves, e isso deve avançar a partir do momento que temos novas iniciativas que visam zerar a taxa do Pix para máquinas, QR Codes e aplicativos, por exemplo”, completa François.

Desafios para o futuro

Apenas cinco meses depois do seu lançamento, o Pix já havia superado a quantidade de boletos liquidados, TEDs, DOCs e cheques somados no Brasil. Os números impressionaram o mercado, que viu no sucesso do meio de pagamento novas possibilidades para os brasileiros cuidarem de suas finanças.

Apesar deste cenário otimista, a alta desbancarização no Brasil representa um dos principais gargalos para o futuro do Pix. Entre os entrevistados, 13% afirmaram que não possuem nenhum produto financeiro. “Não há dúvidas de que o Pix caiu no gosto dos brasileiros e é uma plataforma que veio para ficar. Mas barreiras complexas como a desbancarização e a desconfiança por falta de conhecimento financeiro digital são gargalos importantes para sua adesão total”, finaliza Magrani.

O estudo é o primeiro quantitativo aberto ao público realizado pelo Datafolha e reuniu homens e mulheres, de 18 a 70 anos, pertencentes a todas as classes econômicas. Foram realizadas 1.520 entrevistas, entre os dias 25 de maio e 10 de junho, em todas as regiões do Brasil.

Sobre a Zetta

A Zetta é uma associação sem fins lucrativos, que representa empresas atuantes no setor financeiro e de pagamentos que utilizam a tecnologia para promover competitividade e inovação e é composta atualmente por 14 empresas: Nubank, Mercado Pago, Movile, Banco Inter, Creditas, RecargaPay, FitBank, Conpay, Hash, Iugu, Modalmais, Donus, Bexs Banco, Zoop. . A associação, lançada em março de 2021, nasceu para unir atores do mercado para promover a competitividade e aumentar a inclusão financeira e também utilizar a tecnologia digital e inovação para reduzir a burocracia no Brasil.

Especialista em finanças dá dicas para empresários manterem os negócios diante da alta generalizada de preços por conta da pandemia e questões sazonais

O mês de agosto de 2021 deu um susto nos brasileiros, por conta dos aumentos exorbitantes nos preços em decorrência da inflação, aumento dos derivados de petróleo e das consequências das mudanças climáticas, prolongando o período de estiagem prejudicando parte da cadeia produtiva.

Caio Mastrodomenico, especialista em finanças e CEO da Vallus Capital, fintech de antecipação de recebíveis, ressalta que vários fatores influenciam no contexto econômico que atravessamos, dentre eles a alta no índice que mede a inflação ao consumidor, tendo como principais vilões a alta da energia elétrica e dos combustíveis, que refletiram diretamente no aumento dos custos de produção diminuindo as margens e aumentando os preços, além da sazonalidade na produção de produtos agrícolas.

Mastrodomenico também chama a atenção para a alta nos aluguéis, que são ajustados anualmente pelo IGPM e estão sujeitos aos aumentos decorrentes da inflação. O acumulado em 12 meses ultrapassou os 30% inviabilizando o repasse aos inquilinos, visto o momento de crise econômica que o Brasil está atravessando. “O bom senso na hora da negociação deve prevalecer. Aproveite para renegociar os preços e procurar novas opções de locação, deixando o custo do aluguel dentro da margem prevista nos custos gerais”, indica.

Para o CEO da Vallus Capital, essa instabilidade econômica, também trouxe para o empreendedor o desafio de precificar os produtos e serviços de maneira correta, impondo certa dificuldade na hora de compor os preços por conta da complexidade de aferição de custos tributários e gerais. “Neste caso quem opta por levantar todos os custos inerentes à venda dos seus produtos e serviços, acaba obtendo um resultado melhor nessa equação”, orienta.

Segundo ele, a conta geralmente é simples e envolve o preço de custo, valor dos tributos incidentes na venda e a margem de lucro. “Se achar dificuldade no levantamento desses dados, procure ajuda de um contador para levantar esses custos de maneira precisa. Importante também é manter o preço em um patamar de mercado para acelerar a venda, e para isso, analisar o preço da concorrência pode ajudar”, recomenda.

Outra questão considerada por Mastrodomenico é o “pé no freio” que o consumidor deu devido à pandemia. Segundo ele, o País vive um momento de crise econômica, de modo que é normal os consumidores se manterem mais rígidos nos fechamentos de negócios. “Adotar medidas simples pode mudar essa dinâmica com facilidade como, por exemplo, proporcionar um bom atendimento ao cliente. Quem nunca foi a uma loja em que foi super bem atendido e comprou um produto mesmo sem querer porque se sentiu constrangido em não levar?”, questiona.

Embora o mercado tenha sofrido uma retração, as pessoas não deixaram de consumir e o Brasil é um país em que predomina a cultura do parcelamento. Segundo Mastrodomenico, antigamente era comum as pessoas terem uma “conta” em um mercadinho, padaria ou farmácia, para consumir os produtos e pagar no final do mês. Nesse formato o empreendedor financiava o seu cliente e assumia todos os riscos da operação e da análise de crédito mesmo sem ser um banco. “A cultura continua, porém de maneira mais segura com boletos registrados e cartões de crédito”, completa.

O especialista em finanças recomenda aos comerciantes oferecer opções atrativas aos seus clientes e que possam também serem rentáveis para o seu negócio. Segundo Mastrodomenico, outro desafio muito comum para o empreendedor brasileiro é saber lidar com o fluxo de caixa, tendo em vista a vasta opção de parcelamentos disponível no mercado. “Projetar caixas futuros pode ser um obstáculo para quem geralmente empreende, então opções de antecipação de recebíveis pode ser a melhor alternativa para esse problema. Ao antecipar os recebíveis, o empreendedor traz um recebimento futuro para o caixa do dia, além de melhorar o fluxo de caixa, organizar as contas e aumentar o controle do seu negócio”, argumenta.

Para o CEO da Vallus Capital, a antecipação de recebíveis é a melhor opção ao crédito para beneficiar o giro de capital, mas como se trata de antecipar um recebimento futuro, é necessário critério na hora de adiantar os recebimentos, visto que “em caso do não pagamento por parte do cliente, a empresa que antecipou acaba assumindo a dívida dos valores em aberto, e se não estiver programado, pode apertar o caixa novamente gerando perdas para o empreendedor”.

*Caio Mastrodomenico é CEO da Vallus Capital. Pós-graduado em Mercado financeiro e de capitais e comentarista político e econômico

Sobre a Vallus

A fintech de antecipação de recebíveis foi criada pelo empresário Caio Mastrodomenico no ano de 2019, com o intuito de auxiliar empresas a manterem uma boa organização financeira de seus negócios, através de uma nova modalidade de crédito, a antecipação de vendas a prazo. Atualmente, a empresa apresenta um crescimento de 1.300%, conta com mais de 100 clientes e antecipa títulos de até 500 mil reais para pequenas e médias empresas. Para saber mais, acesse https://www.vallus.com.br/

§ Gastos com Rede Online, Transportes, Restaurantes, Supermercado, Combustíveis e Prestadores de Serviços foram os destaques de alta

O consumo das classes C e D no Brasil cresceu 5% em julho ante o mês anterior, de acordo com a Pesquisa de Hábitos de Consumo da Superdigital, fintech do Grupo Santander. Quase todas as regiões registraram crescimento, mas as que impulsionaram o resultado total foram Norte e Nordeste, com aumento de 23,5% e 8,5%, respectivamente. O Sul avançou 7,7%, enquanto o Sudeste, 3,5%. Já o Centro-Oeste teve leve queda de 0,5%. O levantamento é realizado mensalmente e busca traçar o perfil de consumo das classes C e D.

Segundo Luciana Godoy, CEO da Superdigital no Brasil, os números de julho consolidam a recuperação no consumo destas classes sociais, dado o histórico dos últimos dois meses. “Tivemos uma leve queda em junho em decorrência de um alto crescimento em maio, principalmente, por conta do Dia das Mães. A tendência é que o segundo semestre mostre uma recuperação mais robusta à medida que a vacinação contra Covid-19 avance e setores da economia que ainda sofreram bastante no primeiro semestre comecem a se recuperar”, diz.

Os setores que mostraram recuperação mais significativa no consumo foram Rede Online (8%), Transportes (7%), Restaurantes (6%), Supermercado (5%), Prestadores de Serviços (5%) e Combustível (5%). Na outra ponta, os gastos que mais caíram foram com Diversão e Entretenimento (-8%).

O levantamento mostra também que o principal gasto no orçamento ainda é em Supermercados (35%), seguindo de Restaurantes (12%) e Lojas de Artigos Diversos (11%), com uma pequena variação entre os meses de junho e julho.

Em julho, 82% dos gastos totais foram feitos presencialmente, o que representa um ponto percentual a mais em comparação a junho. Observa-se, por exemplo, crescimento de 4% nos gastos em Restaurantes e de 22% em Diversão e Entretenimento.

Em relação ao ticket médio, houve aumento significativo nos setores Rede Online (9%), Transporte (5%), Prestadores de Serviços (3%) e Combustível (2%). Na avaliação da executiva, a inflação dos últimos meses, acima da meta, tem contribuído para esse aumento do ticket médio em alguns itens. “É cada vez mais fundamental o aprimoramento e crescimento da educação financeira também nas classes sociais C e D”, explica.

No Rio de Janeiro, o consumo em julho avançou 7% ante junho. Os setores que mais cresceram foram Rede Online (16%), Companhias Aéreas (10%), Hotéis e Motéis (8%), Lojas de Artigos Diversos (7%), Supermercado (5%), Prestadores de Serviços (4%) e Transportes (4%). As quedas foram observadas nos setores de Diversão e Entretenimento (-10%), Lojas de Roupas (-2%) e Automóveis e Veículos (-2%).

São Paulo

Em São Paulo, o aumento no consumo foi 3,5% sobre junho. O resultado foi puxado, principalmente, por Rede Online (13%), Hotéis e Motéis (9%), Transportes (7%), Prestadores de Serviços (4%), Restaurantes (4%), Lojas de Artigos Diversos (3%) e Supermercado (3%). No entanto, foram observadas quedas nos gastos com Automóveis e Veículos (-7%), Diversão e Entretenimento (-5%) e Companhias Aéreas (-2%).

Minas Gerais

Em Minas Gerais, o consumo ficou praticamente estável, com leve alta de 1% em relação ao mês anterior. Os setores que apresentaram altas nos gastos foram Combustível (19%), Lojas de Artigos Diversos (9%), Transportes (8%), Restaurantes (7%), Supermercado (4%), Telecomunicações (4%), Drogaria e Farmácia (3%). No entanto, houve queda em Companhias Aéreas (-35%), Diversão e Entretenimento (-33%), Hotéis e Motéis (-15%) e Prestadores de Serviços (-14%).

Espírito Santo

No Espírito Santo, o consumo fechou o mês com alta de 1,5%. Rede Online apresentou aumento de 44%, seguido de Telecomunicações (24%), Serviços (12%), Transporte (9%) e Supermercado (6%). Em contrapartida, o setor Companhias Aéreas, depois da alta expressiva do mês passado, teve uma queda de 74%. Outros setores que caíram foram Hotéis e Motéis (-33%), Combustível (-18%), Diversão e Entretenimento (-12%), Lojas de Roupas (-12%), Drogaria e Farmácia (-11%) e Restaurante (-7%).

SUL

Rio Grande do Sul

No Rio Grande do Sul, a alta no consumo foi de 11% sobre junho, puxado, principalmente, por Companhias Aéreas (103%), Diversão e Entretenimento (16%) Transporte (14%), Serviços (12%), Combustível (10%), Restaurante (9%) e Supermercado (8%). Houve queda em Prestadores de Serviços (-11%), Rede Online (-4%) e Lojas de Roupas (-1%).

Paraná

No Paraná, julho apresentou aumento no consumo de 7% ante junho. Os setores mais representativos foram Companhias Aéreas (85%), Lojas de Artigos Diversos (12%), Combustível (9%), Restaurantes (8%), Rede Online (3%), Transporte (3%) e Supermercado (3%). No entanto, houve queda em Diversão e Entretenimento (-13%), Serviços (-11%), Hotéis e Motéis (-10%), Lojas de Roupas (-4%).

NORTE

Amazonas

No Amazonas, o consumo apresentou um cenário quase estável, com alta de 1% em julho ante junho. O resultado foi impulsionado pelos setores Transportes (13%), Prestadores de Serviços (12%), Supermercado (9%), Telecomunicações (7%), Diversão e Entretenimento (6%) e Combustível (5%). Já as quedas foram, principalmente, nos setores Hotéis e Motéis (-39%), Automóveis e Veículos (-27%), Companhias Aéreas (-26%) e Lojas de Artigos Diversos (-5%).

Pará

No Pará, julho apresentou alta no consumo de 57% sobre o mês anterior. As maiores altas foram nos setores Drogaria e Farmácia (91%), Prestadores de Serviços (72%), Lojas de Artigos Diversos (62%), Serviços (52%), Supermercado (43%), Combustível (38%), Rede Online (31%) e Restaurante (30%). O único setor que apresentou queda foi o de Telecomunicações, de 5% nos gastos.

NORDESTE

Bahia

O consumo na Bahia teve alta de 3% em julho ante junho. Os principais setores que apresentaram alta foram Companhias Aéreas (52%), Rede Online (17%), Combustível (17%), Supermercado (12%), Restaurantes (10%), Hotéis e Motéis (9%), Drogaria e Farmácia (9%) e Transportes (5%). Recuaram os gastos com os setores Automóveis e Veículos (-10%), Telecomunicações (-7%) e Serviços (-6%)

Ceará

O Ceará teve um aumento de 10% no consumo em julho ante junho. Os setores mais beneficiados foram Companhias Aéreas (47%), Rede Online (26%), Serviços (25%), Automóveis e Veículos (19%), Hotéis e Motéis (19%), Transporte (15%) e Lojas de Roupas (12%). Entretanto, caíram os gastos com Lojas de Artigos Diversos (-10%), Diversão e Entretenimento (-3%) e Drogaria e Farmácia (-1%).

Pernambuco

Em Pernambuco, o consumo teve uma alta de 7% em julho em comparação com junho. Os setores que se destacaram foram Companhias Aéreas (131%), Prestadores de Serviços (21%), Lojas de Artigos Diversos (16%), Automóveis e Veículos (15%), Restaurante (15%), Transporte (10%), Combustível (10%). Por outro lado, a classe C e D em Pernambuco gastou menos com Hotéis e Motéis (-27%), Diversão e Entretenimento (-20%) e Rede Online (-4%).

Sobre a Superdigital

A Superdigital (www.superdigital.com.br) é uma das fintechs do Banco Santander com atuação global. Possui mais de 1,9 milhão de clientes e processa mais de 70 milhões de transações por ano. O propósito da empresa é democratizar os serviços bancários: em apenas cinco minutos, qualquer pessoa pode abrir uma conta e gerenciar sua vida financeira sem burocracias, pelo celular.

Baixo custo de manutenção, preço de recarga, zero emissão de poluentes, silêncio a bordo e menor desvalorização são vantagens em comparação com modelos a combustão

Recentemente, o brasileiro se deparou com o nono aumento da gasolina no ano (27,5%), elevando o valor do litro da gasolina a mais de R$ 7 em pelo menos quatro estados brasileiros. A instabilidade do preço dos combustíveis faz com que os motoristas do país se atentem a uma tendência mundial: os carros elétricos e híbridos, cuja venda subiu 66% no Brasil neste ano. “O futuro do carro elétrico está cada vez mais próximo”, afirma Raphael Pintão, sócio-diretor da NeoCharge, empresa pioneira em infraestrutura para veículos elétricos.

No Brasil, o segmento de veículos elétricos segue em crescimento desde sua inserção no mercado, em meados de 2012. Segundo a Associação Brasileira de Veículos Elétricos (ABVE), a venda de carros elétricos disparou 66% em 2021 no comparativo anual. A principal vantagem dos automóveis movidos a eletricidade, além de poupar os motoristas de enfrentarem os bruscos aumentos do preço dos combustíveis e reduzir a emissão de gases poluentes, é que o quilômetro rodado utilizando a energia elétrica como combustível é mais barato.

Raphael Pintão explica que a expectativa de crescimento no Brasil é exponencial para os próximos anos, com participação cada vez maior do veículo elétrico puro ─ o Battery Electric Vehicle (BEV) ─ na vida dos brasileiros e, consequentemente, o desafio de criar uma rede de abastecimento para residências, comércios e rodovias. A estrutura ainda está crescendo, mas os carros elétricos vêm se tornando uma realidade no Brasil, afirma.

Para o sócio-diretor da NeoCharge, além da questão sustentável, há quatro motivos que farão os veículos elétricos explodirem em vendas no mundo e no Brasil: primeiramente, o custo do abastecimento, que é quatro vezes menor em relação ao veículo a combustão, seguido pela eficiência do motor elétrico, que é de aproximadamente 95% contra algo em torno de 12% a 30% do motor à combustão.

Outro fator importante é a manutenção, já que o veículo elétrico tem 2000 peças móveis ─ o Tesla Model S, por exemplo, tem 18 (menos de 1% do veículo a combustão). E, por último, a performance, já que o motor elétrico entrega torque máximo instantaneamente, enquanto o motor a combustão entrega o torque máximo aproximadamente a 3000 RPM (Rotação Por Minuto).

“Há alguma pressão contrária por parte dos fabricantes de motor a combustão e os de etanol, mas a eletrificação é um movimento sem volta e o crescimento aqui será rápido, acompanhando o resto do mundo”, afirma. Para ele, o que falta é somente um plano mais ambicioso e estruturado, de longo prazo, para substituição consciente da frota antiga pela elétrica.

O carro elétrico tem potencial para reduzir sensivelmente a poluição urbana, inclusive a poluição sonora, já que o funcionamento do motor é muito silencioso. E outras vantagens ainda podem ser sentidas no bolso dos motoristas: estima-se que o custo por quilômetro para alimentar um elétrico é um terço menor do que se gasta com um carro a gasolina.

Segundo uma pesquisa divulgada recentemente pela Agência Internacional de Energia (AIE), a energia produzida para abastecer a frota global de automóveis elétricos foi responsável pela emissão de 51 megatoneladas de carbono, aproximadamente a metade do volume gerado por uma frota semelhante de veículos movidos a combustão, impedindo a emissão de 53 megatoneladas.

Na Europa, alguns países já têm data para proibir a venda de veículos a combustão e algumas das maiores montadoras do mundo já anunciaram que deixarão de investir nos propulsores convencionais de combustão interna. Neste ano, diversos fabricantes automotivos estabeleceram metas de eletrificação a médio prazo. A maioria das marcas anunciou que quer que toda ─ ou boa parte da linha ─ seja híbrida ou elétrica até 2030.

Elétricos e híbridos são o futuro

Os carros elétricos e híbridos — que funcionam com um motor para combustível e outro elétrico — podem representar a maioria de veículos no Brasil até 2035, de acordo com levantamento da Associação Nacional dos Fabricantes de Veículos Automotores (Anfavea), em parceria com o Boston Consulting Group. Ainda que mais lento, em relação a outros países, o setor está crescendo e se consolidando no Brasil.

Houve avanços consideráveis nos últimos anos, como a redução de IPI (Imposto sobre Produtos Industrializados) para veículos elétricos e a Resolução Normativa nº 819/2018 da ANEEL, que regulamenta a cobrança de recarga para veículos elétricos. Já em relação à infraestrutura, vale citar algumas leis que obrigam a instalação de carregadores em determinados tipos de empreendimentos, que já são aplicadas nas cidades de Brasília e São Paulo. E para os proprietários/usuários também há incentivos em algumas cidades brasileiras, como a isenção de rodízio e do IPVA, entre outros.

A rede de abastecimento para esses veículos no Brasil ainda é pequena se comparada com o mercado internacional, mas é possível encontrar algumas iniciativas pelo país, como, por exemplo, os pontos de recarga instalados na rodovia BR-27, no Paraná, que corta o estado de leste a oeste, e na rodovia Presidente Dutra, que liga as capitais de São Paulo e Rio de Janeiro. “Além disso, vale lembrar que a maior parte dos carregadores ficarão na casa dos proprietários dos veículos”, afirma Pintão. “A demanda residencial tem aumentado bastante, boa parte de nossos projetos são para construtoras e condomínios”, acrescenta.

Em março de 2021, na cidade de São Paulo, entrou em vigor a Lei Municipal nº 17.336 que dispõe sobre a obrigatoriedade da previsão de solução para carregamento de veículos elétricos em edifícios (condomínios) residenciais e comerciais. O que significa que prédios construídos na capital, desde abril de 2021, devem contar com estrutura de recarga para elétricos. A iniciativa, assim como a isenção de impostos para os veículos, tem como intuito fomentar a substituição dos motores a combustão por elétricos.

Segundo o levantamento da Associação Nacional dos Fabricantes de Veículos Automotores (Anfavea), em parceria com o Boston Consulting Group, se houver investimentos e incentivos ao setor de carros elétricos, 62% dos automóveis zero-quilômetro do país serão elétricos ou híbridos em 2035. Nesse cenário, as vendas de modelos movidos a gasolina ou diesel representariam 38% do mercado.

Menor uso de energia e combustível, mais sustentabilidade